Un nouveau projet d’investissement, mais vous avez un taux d’endettement déjà trop élevé ou des mensualités psychologiquement trop importantes pour en rajouter une nouvelle. Y-a-t-il une solution ?

Ce blog a pour humble mission de vous exposer de vrais dossiers que j’ai accompagnés. Quels ont été les objectifs et les solutions mises en place. J’ai bien entendu, modifié les noms et les montants, seules les données financières et les solutions sont réelles.

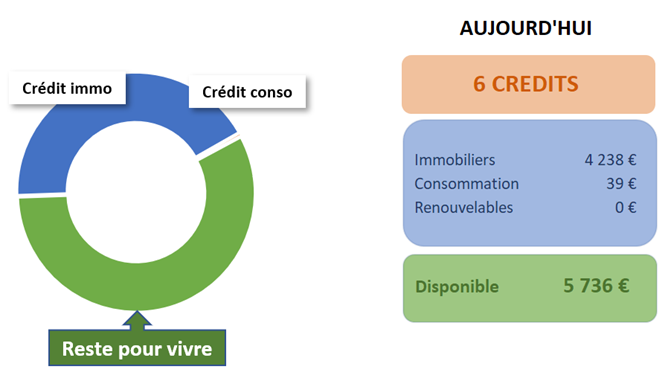

Mr et Mme Dupontel, 38 et 39 ans, deux enfants à charges. Les revenus du foyer sont de 10 014€ par mois, dont 3 850€ de revenus fonciers (avec la décote bancaire)

Ils sont propriétaires de leur résidence principale et de biens locatifs.

Les prêts en cours représentent une charge mensuelle de 4 278€, soit un taux d’endettement de 43%

Leur objectif : générer suffisamment de revenus complémentaires pour partir à la retraite plus tôt.

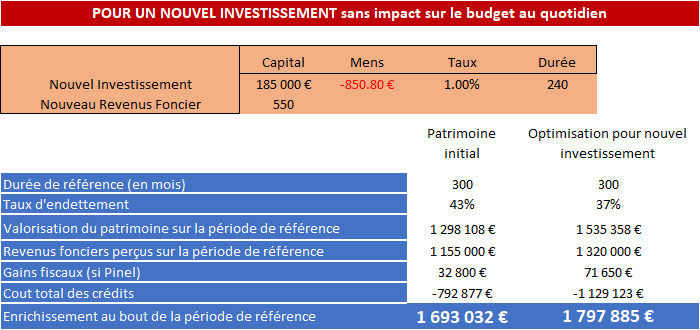

Ils souhaitent réaliser un dernier investissement, en Pinel, d’un montant de 185 000€ avec un revenu foncier attendu de 550€ / mois, SANS IMPACTER LE TRAIN DE VIE ACTUEL

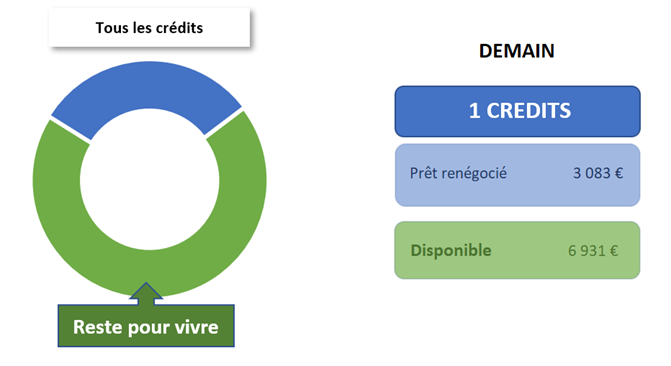

Après un réaménagement du passif, la situation financière du couple est la suivante :

Laissant un large place pour un un nouvel investissement.

Ce qu’il faut retenir est que cette solution à un coût en intérêt (qui absorbe une partie de la valorisation du patrimoine global et relativise l’enrichissement net du patrimoine au terme des remboursements). Cependant, c’était la seule solution pouvant répondre à l’objectif fixé par le couple : générer des revenus complémentaires à la retraite.

La diminution du montant des mensualités peut entrainer l’allongement de la durée du prêt et majorer le coût total du crédit. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Pour me contacter : e.pitou@lecoachfinancier.eu

Pour une simulation personnalisée, merci de remplir le formulaire ici, ou de me contacter