La difficulté n’est pas l’obtention d’un financement, mais bien de garantir une relation bancaire de qualité compte tenu du profil client.

Soit sa banque privée fait une proposition concurrentielle.

Soit la proposition concurrente, en plus de proposer un meilleur taux, doit être accompagnée d’un accompagnement et de services de qualité.

Mr est PDG d’une société cotée au SBF 120, pour un revenu en 2020 de 640K€ auquel il faut rajouter une prime de mobilité de 30 500€ / an, non soumis à l’impôt, mais seulement au barème pour le calcule de la tranche d’impôt.

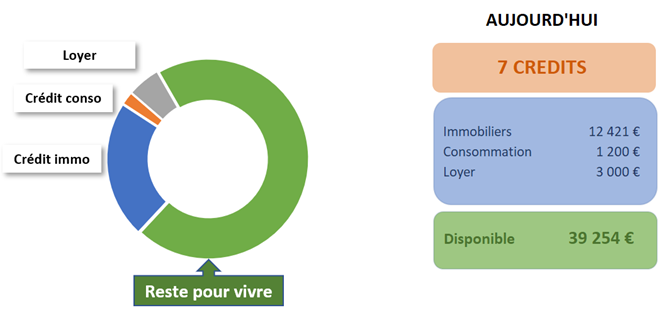

Actuellement locataire (3 000€ / mois), il est propriétaire, via une SCI à l’IR, d’une résidence locative (Scellier) et d’une résidence secondaire, sur lesquels il réalisera des arbitrages. Des prêts sont associés aux deux biens. Le taux d’endettement actuel s’élève à 8%, en incluant le loyer persistant. L’épargne s’élève à 1.5 millions d’euros

L’objectif est un développement du patrimoine immobilier en minimisant l’impact sur le taux d’endettement, en prévision de nouveaux investissements.

L’investissement étant prévu pour une durée de 84 mois, l’exonération de remboursement anticipé des prêts est obtenue.

Après avoir déterminé avec le client le montant qu’il accepte de nantir pendant une durée de l’investissement (84 mois), un financement mixte est mis en place. Un prêt amortissable sur 70% du montant et 30 % financés par un prêt In Fine.

La diminution du montant des mensualités peut entrainer l’allongement de la durée du prêt et majorer le coût total du crédit. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Adresse e.pitou@lecoachfinancier.eu

Pour une simulation personnalisée, merci de remplir le formulaire ici, ou de me contacter